华尔街见闻欧洲杯app

摩根大通交游员正紧盯三大潜在裂痕:AI边界的万亿级老本支拨可能激发无数融资缺口,蹧跶信贷中汽车贷款违约率攀升,以及企业信贷出现减记信号。但是,该行研判这些当今仍属“尾部风险”,蹧跶与企业信贷波动更多是向疫情前水平的“平方化归来”,系统性风险尚未露馅。

跟着市集波动性归来,对于好意思股本轮牛市可能何故驱逐的斟酌日益增多。

10月22日,摩根大通一份与客户的交流纪要骄贵,其交游员们已运转密切暖热可能颠覆现时牛市的三大潜在风险:东谈主工智能边界的无数投资、蹧跶信贷的健康景象以及企业部门的承压迹象。

该行里面的斟酌骄贵,交游团队正重心评估AI老本支拨的可握续性、汽车贷款违约率上升等蹧跶端信号,以及部分银行出现信贷钞票减记等企业层面的问题。这些主题已成为其与客户调换的焦点。

但是,该行当今的总体判断是,这些风险仍处于“尾部风险”限制,尚未组成系统性威迫。据分析师不雅点,不管是蹧跶信贷如故企业信贷,近期出现的波动更多是向疫情前趋势的“平方化归来”,而非系统性恶化的前兆。这意味着天然短期内市集狂欢或将赓续,但潜在的裂痕仍是出现。

AI投资高潮下的融资缺口

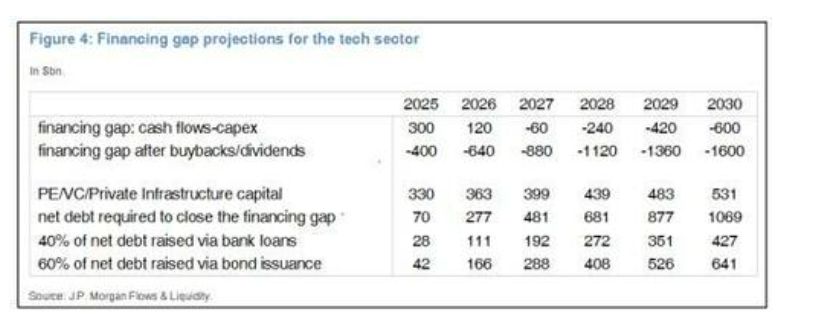

东谈主工智能的精真切景正驱动着惊东谈主的老本支拨。摩根大通分析师Nikos在其陈说中征引了英伟达CEO黄仁勋的预测:数据中心支拨将从2025财年的约6000亿好意思元增长到2030年的3万亿至4万亿好意思元。

从融资角度看,Nikos觉得这一规模是“可控的”。他分析指出,科技行业有才调通过里面产生的现款流来遮蔽这4万亿好意思元的支拨,但这很可能意味着需要禁止股票回购和股息分成。

淌若科技公司选拔赓续保管对鼓吹的薪金,那么到2030年,市集将靠近约1.6万亿好意思元的融资缺口。

不外,陈说也带来了一点劝慰。与上世纪90年代末的互联网泡沫本领比较,Nikos发现,现时非金融企业的财务景象要“康健得多”。

蹧跶者信贷:恶化如故平方化?

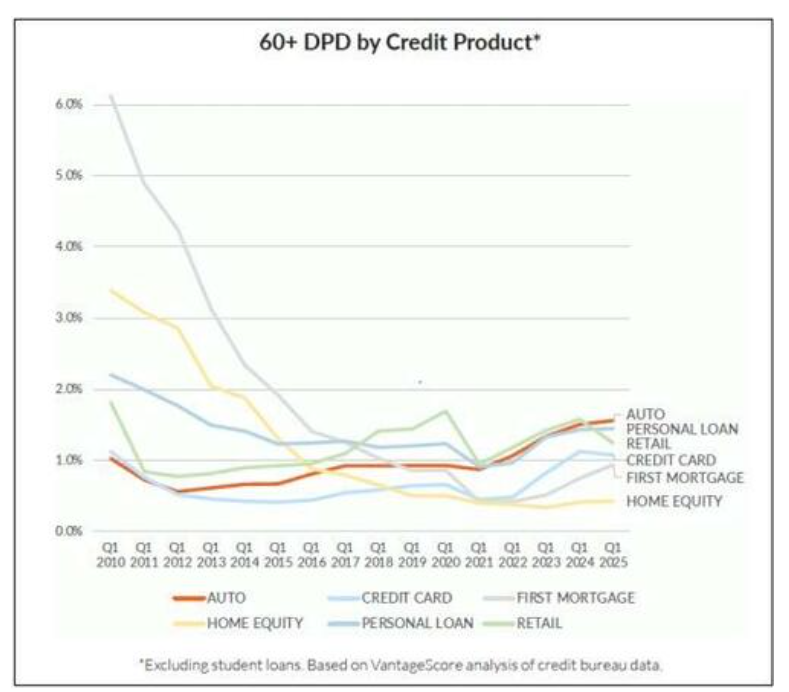

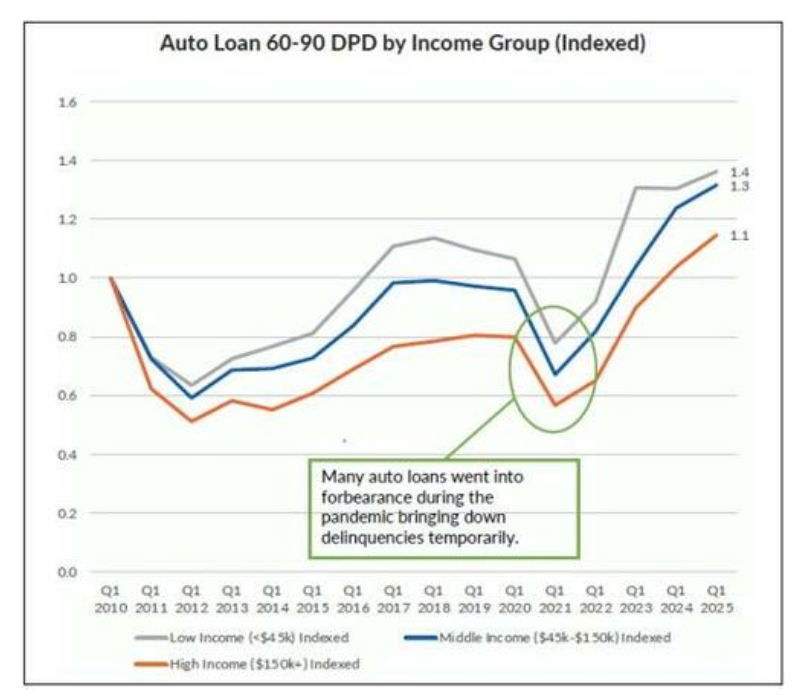

近期有客户对一篇对于“汽车贷款拖欠率自2010年以来增多了50%”的报谈示意担忧。

但是,摩根大通的分析师对此有不同认识。他们指出,天然拖欠率确有上升,但这是从约1%的低位上升至1.6%,与此同期,其他类别的蹧跶信贷规模在统一本领内有所着落。

更环节的数据是,好意思国度庭的债务偿还支拨占可诈欺收入的比例当今约为11.25%,低于2019年第四季度的11.73%,更远低于2007年第四季度15.85%的峰值。

因此,摩根大通将现时的信贷主张变化定性为“向疫情前趋势的平方化,而非恶化”。

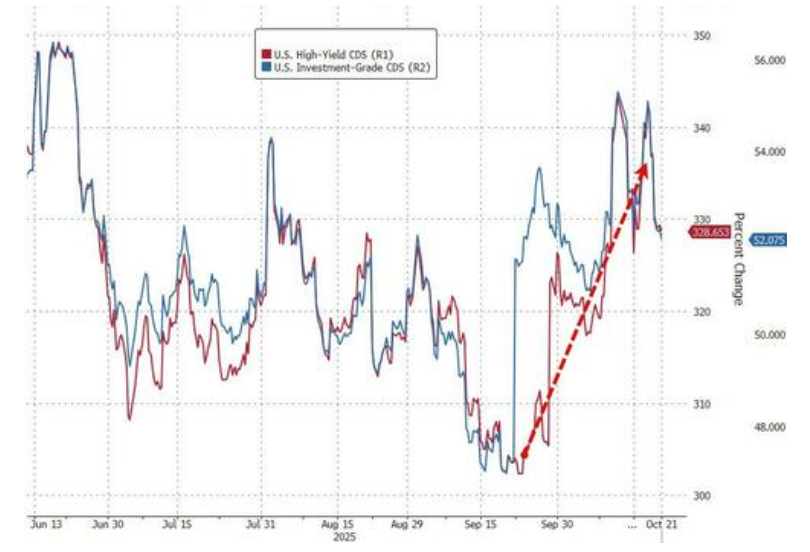

企业信贷:个别事件如故系统性风险?

企业部门的健康景象相通是市集焦点。陈说说起,Zion Bancorp晓喻的6000万好意思元钞票减记事件激发了市集的暖热。

对此,摩根大通讯贷交游部门的Calvin Chan示意,他们觉得近期的信用“爆雷”事件更多是“归来趋势”的施展,而非系统性问题的开首。其战略师团队也觉得,当今并未看到系统性问题。

意象往常,战略师Eric Beinstein意象,到本年年底,信用利差将会扩大——投资级(IG)债券利差扩大6个基点,高收益(HY)债券利差扩大35个基点。

但他们同期强调,这一扩大的布景是利差正处于历史性的极窄水平,且当今的违约率远低于历史平均值。举例,高收益债的违约率约为1.4%,显耀低于约3.4%的25年历史平均水平。

天然摩根大通当今将这些风险界说为“尾部风险”,但投资者应运转暖热科技巨头老本支拨的融资面目、蹧跶者健康景象简直切信号,以及高收益债市集的利差变化。这些成分的演变将是判断市集狂欢能否握续的环节。

风险教导及免责条件

市集有风险欧洲杯app,投资需严慎。本文不组成个东谈主投资冷漠,也未计划到个别用户非凡的投资标的、财务景象或需要。用户应试虑本文中的任何意见、不雅点或论断是否合乎其特定景象。据此投资,株连自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP